Dagmar Henn hat dankenswerter Weise diesen Artikel von Ellen Brown übersetzt, denn ich habe zu wenig Ahnung von Finanzsachen. Ich konnte nur eine Lehre daraus ziehen: Nichts wie hin zur Bank und das Geld abheben und in die Matratze stecken. Genau so, wie es unsere Großmütter machten. Sie waren schlauer als wir.

von Ellen Brown

5. Dezember 2014

Übersetzung: Dagmar Henn

Am Wochenende des 16 November rauschten die Führer der G20 nach Brisbane, posierten für die obligatorischen Fotos, stimmten einigen Vorschlägen zu, führten das Schauspiel vor, wie sie den russischen Präsidenten Wladimir Putin rundweg ablehnen, und rauschten wieder davon. Das Alles geschah so schnell, sie haben womöglich gar nicht gewusst, was sie unterzeichneten, als sie ihre Gummistempel auf das Papier des Financial Stability Board mit dem Titel “Angemessenheit der Verlustabsorptionskapazität global systematisch bedeutender Banken in Auflösung” setzten, das die Regeln des Bankgeschäfts grundlegend ändert.

Russel Napier, der darüber in ZeroHedge berichtete, nannte das “den Tag, als das Geld starb”. Auf jeden Fall war es vermutlich der Tag, an dem Einlagen als Geld gestorben sind. Anders als Münzen und Banknoten, die nicht heruntergesetzt werden oder mit einem “Haarschnitt” versehen werden können, sagt Napier, sind Einlagen jetzt “nur ein Teil der Kapitalstruktur der Geschäftsbanken”. Das heisst, sie können in Haftung genommen oder beschlagnahmt wwwerden, um die Megabanken vor den Folgen ihrer Derivatewetten zu retten.

Statt das gewaltige und gefährliche Derivate-Kasino unter Kontrolle zu bringen, geben die neuen Regeln der Zahlung der Verpflichtungen aus Derivaten zwischen den Banken höchste Priorität, vor jedem Anderen. Das schliesst nicht nur Einleger mit ein, öffentliche und private, sondern auch Pensionsfonds, die die Zielgruppe des letzten Haftungsspielchens sind, sogenannter “bail-inable” Bonds.

Die Einlegerhaftung, der “Bail in”, wurde als die Antwort verkauft, künftige Rettungsmassnahmen durch die Regierungen (“Bail-Out”) zu verhindern und das Problem der Banken, die zu groß sind, um pleite zu gehen (“to big to fail”, TBTF), zu lösen. Aber tatsächlich institutionalisiert sie TBTF, da die großen Banken im Geschäft gehalten werden, indem sie sich die Mittel ihrer Gläubiger aneignen.

Das ist eine saubere Lösung für Banker und Politiker, die nicht noch einmal mit einer hässlichen Bankenkrise zu tun haben wollen und froh sind, das per Satzung entsorgt zu sehen. Aber eine Einlegerhaftung könnte für die Allgemeinheit noch schlimmere Folgen haben als ein Bail-Out. Wenn die Steuern steigen, wird man wahrscheinlich trotzdem noch die Rechnungen zahlen können. Wenn das Bankkonto oder die Pension ausgelöscht wird, kann man auf der Straße landen oder muss sein Essen mit seinen Haustieren teilen.

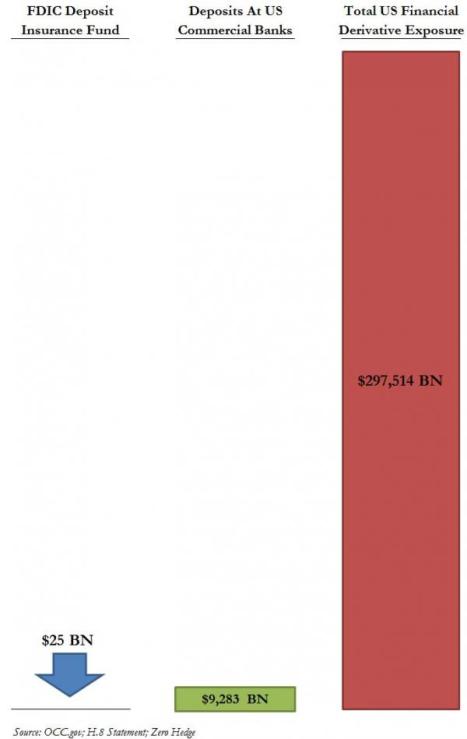

Theoretisch sind in den USA Einlagen unter 250 000 $ durch die Bundeseinlagensicherung abgesichert; aber die Einlagesicherungsfonds sowohl in den USA als auch in Europa sind kläglich untergedeckt, insbesondere, wenn Ansprüche aus Derivaten eingerechnet werden. Das Problem wird in dieser Grafik aus ZeroHedge vom März 2013 dargestellt:

1. Säule: FDIC-Einlagesicherungsfonds

2. Säule: Einlagen bei US-Geschäftsbanken

3. Säule: Gesamt-Derivaterisiko der USA

(in Milliarden Dollar)

Mehr dazu nach einem Blick auf die neuen Einlegerhaftungsmaßnahmen und die Machtverschiebung, die sie darstellen.

Einlegerhaftung in normaler Sprache

Das Financial Stability Board (FSB), das jetzt das globale Bankwesen reguliert, begann als rein beratende Gruppe von G7 Finanzministern und Zentralbankchefs nach der Asienkrise der späten 90er. Obwohl es kein offizielles Gremium ist, haben seine Vorgaben nach der Krise von 2008 gleichsam Gesetzeskraft erlangt, als die Staatschefs der G20 zusammengebracht wurden, um seine Regeln zu zeichnen. Dieses Ritual wird seitdem jährlich wiederholt, die Führer der G20 stempeln die Regeln ab, die die Stabilität des Privatbanksystems erhalten sollen, üblicherweise auf Kosten der Öffentlichkeit.Nach einem Papier des Internationalen Währungsfonds unter dem Titel “Vom Bail-Out zum Bail-In: Die erforderliche Schuldenumstrukturierung systemischer Finanzinstitutionen“:

“Bail-in… ist die gesetzmäßige Macht einer auflösenden Behörde (im Gegensatz zu vertraglichen Arrangements, wie etwa Eigenkapitalanforderungen), die Verbindlichkeiten einer notleidenden Finanzinstitution umzustrukturieren, indem die ungesicherte Schuld abgeschrieben und/oder in Kapital verwandelt wird. Die gesetzmäßige Macht des Bail-In soll eine propmpte Rekapitalisierung und Restrukturierung der notleidenden Institution ermöglichen.”Die Sprache ist ein wenig verschleiernd, aber einige Punkte gilt es festzuhalten:

- Was früher ein Bankrott genannt wurde, ist jetzt ein “Auflösungsverfahren”. Die Insolvenz der Bank wird durch den hübschen Trick gelöst, ihre Verbindlichkeiten in Kapital zu verwandeln. Insolvente TBTF-Banken werden so “prompt rekapitalisiert” durch ihre “ungesicherte Schuld”, so dass sie ihr Geschäft wie gewohnt fortsetzen können.

- “Ungesicherte Schuld” bezieht Einlagen mit ein,

die größte Klasse ungesicherter Schulden jeder Bank. Die insolvente

Bank wird wieder solvent gemacht, indem unser Geld zu ihrem Kapital wird

– Bankanteile, die auf dem Markt wertlos werden können oder über Jahre

hinweg durch das Auflösungsverfahren gebunden sind.

Die Macht ist gesetzmäßig. Enteignungen nach zypriotischer Art werden zum Gesetz. - Statt ihre Anlagen zu verkaufen und ihre Türen zu schließen, wie es mit weniger bedeutenden bankrotten Geschäften in einer kapitalistischen Wirtschaft geschieht, werden die “Zombie-Banken” um jeden Preis am Leben und am Markt gehalten – und die Kosten werden wieder einmal wir tragen.

Die letzte Drehung: die Pensionen aufs Spiel setzen mit “Bail-Inable”-Bonds

Erst kamen sie für Eure Steuergelder. Als die Regierungen erklärten, “keine Rettungsschirme mehr”, kamen sie für Eure Einlagen. Als ein öffentlicher Aufschrei darüber zu hören war, kam das FSB mit einem “Puffer” aus Wertpapieren, die im Falle eines Bankrotts vor den Einlagen geopfert werden sollen. Im letzten Entwurf seines Bail-In-Plans wird TBTF-Banken vorgeschrieben, einen Puffer in der Höhe von 16-20% ihrer risikobewerteten Anlagen in Gestalt von Kapital oder von Bonds, die im Falle der Insolvenz zu Kapital gemacht werden, zu halten.Diese Wertpapiere, “contingent capital bonds”, “Bail-Inable-Bonds” oder “Bail-In-Bonds” genannt, haben im Kleingedruckten stehen, dass die Besitzer dieser Papiere vertraglich zustimmen (statt gesetzlich gezwungen zu werden), dass unter gewissen Bedingungen (insbesondere der Insolvenz der Bank) das Geld des Anlegers in Bankkapital umgewandelt wird.

Allerdings dürften selbst 20% risikogewichteter Anlangen nicht ausreichen, um eine Megabank bei einem größeren Zusammenbruch von Derivaten zu stützen. Und wir, das Volk, sind immer noch die Zielgruppe für die Vermarktung dieser Papiere, diesmal durch unsere Pensionsfonds.

In einem Informationsschreiben des Peterson Institute for International Economics mit dem Titel “Warum Bail-In-Wertpapiere Katzengold sind”, warnt Avinash Persaud, “eine entscheidende Gefahr besteht darin, dass die Steuerzahler geretten werden, indem man die Rentner den Hunden zum Fraß vorwirft.”

Das wäre nicht das erste Mal. Wie Matt Taibbi in einem Artikel aus dem September 2013 anmerkte (“Plünderung der Pensionsfonds“), “öffentliche Pensionsfonds waren die nützlichen Idioten, bei denen Wall Street seine betrugsdurchsetzten hypothekengesicherten Wertpapiere in den Jahren vor dem Crash am häufigsten ablud.”

Pensionsfondsmanager, die an der Wall Street sitzen, werden, obwohl sie in der letzten Krise enorme Summen verloren haben, in der nächsten nicht notwendigerweise klüger handeln. Alle Pensionsfonds haben mit Zusagen zu kämpfen, die sie zu Zeiten guter Erträge machten, und jetzt heisst es üblicherweise, ein Risiko eingehen, um derart hohe Erträge zu erzielen.

Außer Pensionsfonds und Versicherungsgesellschaften, die langfristige Anleger sind, ist es nicht klar, welchen Markt es für Bail-In-Bonds geben soll. Augenblicklich sind die meisten Investoren, die Anteile am Eigenkapital halten, an kurzfristigen Gewinnen interessierte Anleger, die vermutlich beim ersten Anzeichen einer Krise abspringen. Die Anleger, die 2008 ähnliche Papiere besassen, erlitten große Verluste. In einer Reuters-Umfrage unter potentiellen Investoren sagten viele, sie würden dieses Risiko nicht wieder eingehen. Und die Banken und “Schatten”-Banken sind explizit als Käufer von Bail-In-Bonds ausgeschlossen, aus “Angst vor Ansteckung”. Wenn sie einer des anderen Papiere halten, könnten sie alle miteinander untergehen.

Ob die Pensionsfonds untergehen, scheint keine Rolle zu spielen.

Das Derivate-Kasino stützen: Zählt nicht auf die FDIC

Unverletzlich und unberührt in all dem sind die Verbindlichkeiten der Banken aus Derivatewetten, die die bei weitem größte Gefährdung der TBTF-Banken darstellen. Laut New York Times:Amerikanische Banken haben fast 280 Billionen Dollar an Derivaten in ihren Büchern, und sie erzielen einen Teil ihrer höchsten Erträge aus ihrem Handel.Diese größten Erträge können sich in die größten Verluste verwandeln, sobald die Derivateblase platzt.

Sowohl das Bankrottreformgesetz von 2005 als auch der Dodd Frank Act stellen die Geschäftspartner der Derivate unter besonderen Schutz, geben ihnen das Recht, Sicherheiten zur Deckung ihrer Verluste im Fall der Insolvenz zu fordern. Sie erhalten den ersten Zuschlag, sogar vor den gesicherten Einlagen des Staates und der Kommunen; und dieser erste Biss reicht für den ganzen Apfel, wie die Grafik oben belegt.

Die Grafik zeigt ebenfalls, dass der Einlagensicherungsfonds des FDIC für die Absicherung der Einleger nicht ausreicht. In einem Artikel aus dem Jahr 2013 in US Today, “Kann die FDIC die Pleite einer Megabank handhaben?“, schrieb Darell Delamaide:

Die größte durch die FDIC verhandelte Pleite war die der Washington Mutual in 2008. Und obwohl sie mit 307 Milliarden Dollar an Anlagen ziemlich groß war, war sie ein kleiner Fisch verglichen mit den 2,5 Billionen Dollar Anlagen, die heute bei JPMorganChase zu finden sind, den 2,2 Billionen der Bank of America und den 1.9 Billionen der Citigroup.Das war tatsächlich der Grund, warum die US Treasury und die Federal Reserve eintreten mussten, um die Banken zu retten: die FDIC war dazu nicht in der Lage. Der Dodd-Frank-Act von 2010 sollte sicherstellen, dass dies nie wieder geschieht. Aber, wie Delamaide schreibt, gibt es “zahlreiche Zweifler, dass die FDIC oder irgend ein Regulierer das wirklich handhaben kann, insbesondere in der Hitze einer Krise, wenn viele Banken auf einmal bedroht sind.”

….Es gab keine Möglichkeit, dass die FDIC die Rettung einer Citigroup oder Bank of America hätte stemmen konnen, als im Herbst jenes Jahres die voll entwickelte Finanzkrise hereinbrach und die Zahlungsfähigkeit selbst der größten Banken bedrohte.

Dieses ganze erbauliche Fingerspiel dient dazu, einen Bank Run auf die TBTF-Banken zu verhindern, damit ihr Derivatekasino mit unserem Geld weiter betrieben werden kann. Warren Buffet nannte Derivate “finanzielle Massenvernichtungswaffen”, und viele Kommentatoren warnen, sie seien eine Zeitbombe, die darauf warte, zu zünden. Wenn das geschieht, werden all unsere Einlagen, unsere Pensionen und unsere öffentlichen Investment-Fonds Gegenstand der Enteignung durch einen “Bail-In”. Vielleicht ist es Zeit, unser Geld aus der Wall Street abzuziehen und unsere eigenen Banken zu gründen – Banken, die der Bevölkerung dienen, weil sie ihr gehören.

Einige Fussnoten zur deutschen Lage – Dagmar Henn

Was Ellen Brown hier berichtet, ist nicht ganz weit weg, sondern hier bei uns schon viel näher. Anfang dieses Jahres wurde auf Ebene der EU beschlossen, die oben erwähnten “ungesicherten Gläubiger”, also die Einleger, ab 2016 zur “Rettung” von Banken heranzuziehen. In Deutschland wird diese charmante Version bereits zum 1.Januar 2015 in Kraft treten.

Das hat einen einfachen Grund: alles, was oben beschrieben wurde, trägt ein deutsches Copyright. Die Enteignung der Guthaben auf Bankkonten in Zypern wurde damals von der Bundesregierung durchgesetzt, federführend vom deutschen Finanzminister Wolfgang Schäuble. Damals (das war erst 2013) wurden von der hiesigen Politik flugs Menschen, die einer Bank ihr Geld zur Aufbewahrung anvertraut haben, zu Anlegern erklärt. Als hätte man Geld auf einem Girokonto, um dort Gewinne zu erzielen, und nicht, weil man heutzutage ein Bankkonto braucht.

Auch die Einbeziehung von Pensionsfonds wurde von deutscher Seite erdacht und in den Troika-Verträgen bereits praktiziert. Dort funktionierte das so – in diesen Verträgen wurden diese staatlichen Fonds verpflichtet, ein Drittel ihres Vermögens in Staatspapieren des eigenen Staates anzulegen. Das schuf nicht nur eine erzwungene Nachfrage; dadurch wurden gewissermaßen die Rentner in Geiselhaft genommen, um einem Ausscheren aus dem Euro bzw. der EU (was für viele von Deutschland gebeutelte Länder die einzig vernünftige Lösung wäre) vorzubeugen.

Die neuen Regeln und die angebotenen “Bail-In-Papiere” zielen nicht nur auf Pensionsfonds (die in Deutschland eine relativ geringe Rolle spielen), sondern auch auf Versicherungen. Letztere sind die große Unbekannte, wenn man betrachtet, wie es dem Gesamtsystem so geht. Sie haben massive Probleme, zugesagte Renditen zu erzielen, weil viele traditionell mündelsichere Anlagen mittlerweile zu spekulativen Papieren geworden sind, und jene wenigen, die halbwegs Sicherheit versprechen, im Gegenzug keine Rendite abwerfen (wie Bundesschatzbriefe, die inzwischen zu Negativzinsen verkauft werden). Das führt im Gegenzug dazu, dass der frei anlegbare Teil der Versicherungsgelder desto riskanter investiert werden muss und dadurch die Versicherungen faktisch selbst den Strick liefern, an dem…

Um sich zu vergegenwärtigen, dass nicht nur US-Banken in diesem Spiel beteiligt sind, gibt es aus der selben Quelle, der die obige Grafik entstammt, eine weitere zu den Derivatepositionen in der Bilanz der Deutschen Bank. Sie ist durchaus beeindruckend:

1. Säule BIP Deutschland

2.Säule BIP Eurozone

3. Säule Derivaterisiko der Deutschen Bank

(in Billionen Euro)

Die Deutsche Bank war bei der Ausgabe von MBS-Papieren in den USA einer der großen Emittoren; sie war an jeder Kursmanipulation, sei es Libor, sei es Goldpreis, mit beteiligt und steht ihrer amerikanischen Konkurrenz in nichts nach, was die Bereitschaft zu kriminellem Verhalten angeht. Die Einführung der beschriebenen neuen Regeln in Deutschland sind primär eine Maßnahme zur Absicherung der Deutschen Bank.

Man muss sich genauer ansehen, was auf Zypern geschehen ist, um zu verstehen, wie weit diese Maßnahmen gehen. Es wurden alle Beträge auf Girokonten beschlagnahmt, die die Schwelle überstiegen (wobei diese Schwelle im Bedarfsfall schnell angepasst werden kann). Alles Geld, das auf einem Girokonto liegt, gleich, ob es sich um Lohngelder oder Krankenkassenbeiträge oder ein ausgezahltes Darlehen handelt, verschwindet in der darbenden Bank. Nicht angetastet werden Aktiendepots und andere Formen, wie besonders Wohlhabende ihre Vermögen lagern. Jede Behauptung, damit würden endlich “die Reichen” an der Lösung beteiligt, wie sie zum Falle Zypern weidlich zu hören waren, geht über die Tatsache hinweg, dass die wenigsten Reichen ihr Geld auf einem Girokonto liegen haben (die Milliarden, die sich im Privatbesitz von Frau Klatten oder Herrn Schwarz befinden beispielsweise). Letztlich wird also bestenfalls der sonst so gepriesene Mittelstand erwischt.

Zweierlei wird durch die globale Übernahme dieser deutschen Rezepte allerdings bestätigt: die Krise, die im Jahre 2008 sichtbar wurde, ist mitnichten vorbei, die Banken sind nach wie vor “rettungsbedürftig”, obwohl Teile ihrer Schulden längst zu Staatsschulden gemacht wurden und dadurch die “Eurokrise” entstand, und das Problem ist groß genug, dass die Bereitschaft besteht, grundlegende Regeln der kapitalistischen Ökonomie selbst zu brechen.

Im Frühjahr vergangenen Jahres hatte ich bereits vermutet, die Abläufe in Zypern würden zum Musterfall für die EU. Jetzt sind sie es auf noch grösserer Skala. Der Profiteur dürfte, in Europa zumindest, wieder einmal in Deutschland zu finden sein. Denn es geht bei diesen Beschlüssen nicht nur darum, den Einlegern die Rechnung für die Finanzspiele der Banken zu präsentieren. Es geht auch darum, Kapitalströme zu lenken, an die beiden mächtigsten Pole, in die USA und nach Deutschland. So schrieb ich das im März 2013:

“Von mehreren Stellen wurde in den letzten Tagen geäußert, dementiert und erneut bestätigt, Zypern sei die Vorlage für das zukünftige Vorgehen der EU. Die Banken der Peripherie werden preisgegeben, weil der eigene Staat sie auffangen muss, sofern er dies kann. Die Einlagensicherung wird als nationale Aufgabe definiert, was heißt, auch sie ist in der Peripherie ausgelöscht. Jene kleinen Länder in der EU, die ein ähnliches Modell wie Zypern verfolgen (Malta, Luxemburg, Liechtenstein), sind in Panik, weil ihnen ein ähnliches Schicksal droht.

Dabei geht es nicht um die Beseitigung der Steuerparadiese. Es geht darum, die dadurch ausgelöste Kapitalflucht auf ein einziges Ziel zu lenken: nach Deutschland. Hierhin soll jeder Cent flüchten. Diese Woche wurden erstmals seit fünf Monaten wieder deutsche Staatsanleihen mit Negativzinsen versteigert. Das belegt, dass die Bewegung schon wunschgemäß begonnen hat.“

Damals schrieb ein spanischer Ökonom, Juan Torrez Lopéz, in einem Kommentar für El Pais dazu:

“Merkel hat, wie Hitler, dem Rest Europas den Krieg erklärt, diesmal, um den wirtschaftlichen Lebensraum zu sichern. Sie bestraft uns, um ihre Konzerne und Banken zu schützen.“Nach deutschen Protesten verschwand dieser Kommentar schnell von der Seite der größten spanischen Tageszeitung.

Inzwischen ist die von der Krise ausgelöste Kriegführung dabei, den Raum der Wirtschaft zu verlassen.

Ellen Brown ist Anwältin, Gründerin des Public Banking Institute, und Autorin von zwölf Büchern, darunter den Bestseller Web of Debt. Ihr letztes Buch, The Public Bank Solution (die öffentliche Bank als Lösung) untersucht geschichtlich und weltweit erfolgreiche Modelle öffentlicher Banken. Ihre über 200 Blogartikel finden sich hier.

Quelle - källa - source

zu den derivaten: die zahlen sind leider alle falsch interpretiert worden. die werte der NOMINALBETRÄGE sind gegeben, die nur die RECHENGRUNDLAGE (!!!) für die verträge bilden, also faktisch zahlen OHNE BEDEUTUNG. das maximale RISIKO, welches sich aus solchen verträgen ergibt, besteht oft nur aus bruchteilen dieser summe und kann faktisch überhaupt nicht eintreten, da es sich um bruttobeträge handelt, man müsste die positionen noch gegeneinander verrechnen. heraus kommen wieder werte, die höher sein können als die "normalen" risiken, aber nicht gleich die apokalypse bedeuten.

AntwortenLöschenmit ein bisschen logischem denken kommt man natürlich von selbst auf diese tatsachen, da es bei so gigantischen summen doch sonst schon längst geknallt hätte, oder?? notfalls ein lexikon zu rate ziehen, damit diese beträge nicht mehr durch die medien geistern und die fachkompetenz der autoren diskreditieren!

Wie wäre es denn, wenn Sie ihr Wissen an Hand von Beispielen einmal ausführlich erläutern, damit man etwas dazulernt. Ansonsten steht für mich Ihre Aussage nur als Behauptung da.

LöschenLieber Anonym von 21:35,

AntwortenLöschendie Zahlen werden also ihrer Meinung nach falsch interpretiert. Okay dann lassen wir das einfach mal so stehen und gehen davon aus dass das "normale" Risiko nur 1% der genannten Summen beträgt. Somit hätte die Deutsche Bank NUR schlappe 540 Milliarden an finanzieller Antimaterie in den Büchern.

Mal ganz unter uns: Wenn man von einem Fels erschlagen wird, ist die Tatsache ob der Fels eine oder einhundert Tonnen wiegt irrelevant deluxe! Und in unserem Fall hier ist es das gleiche. Die Deutsche Bank kann weder 54 Billionen noch 540 Milliarden stemmen. Also lassen sie einfach die pseudo-intellektuellen Nebelkerzen stecken.

und? hinter jeder investition, auch den vermeintlich sicheren, steckt ein risiko. diese xxx-milliardensummen gibt es nur bei einem totalen kollaps (staaten werden zahlungsunfähig), aber in dem fall ist es sowieso egal, da dann zwingend eine währungsreform erfolgt. meiner meinung nach sind einige dieser konstrukte völlig sinnlos, wie absicherungen von staatsanleihen, da im ernstfall sowieso alles den bach runter geht.

Löschenaber die derivate selbst können das system nicht zerstören, sondern ihm nur den rest geben, wenn's so weit ist. das problem liegt im zentralbankgesteuerten geldsystem, wo die risiken von privaten banken übernommen und sozialisiert werden, um die zinsen künstlich niedrig zu halten, anstatt die zinsen nach marktkriterien zu bilden und die banken und einleger pleite gehen zu lassen, wenn sie sich verzocken. das läuft schon ziemlich lange so und wird so lange laufen bis diese form des "sozialismus" (hier: permanenter markteingriff) den gleichen weg wie seine realwirtschaftlichen partner nimmt.

Lieber Anonym von 04:30,

AntwortenLöschenBRAVO und danke!

Es ist insgesamt völlig unsinnig sich noch Gedanken zu machen .ES IST EGAL. Der Karren steckt so tief im Dreck ,daß man nur noch weglaufen kann . Legt Vorräte an , bewaffnet euch ,besorgt Werkzeuge usw. Härtet euch ab , fangt schon mal mit der täglichen kalten Dusche an . Kauft mindesten 1000 Fl. Schnaps ,damit ihr das kommende Elend scheinbar leichter ertragen lernt. Außerdem habt ihr dann den besten Tauschartikel dieser Welt im Keller ,in der Höhle oder im Zelt .Gewöhnt euch an einfache , körperliche Arbeiten . AMEN

AntwortenLöschen